KALKULACE NÁKLADŮ

Aplikace poznatků ve strategii řízení.

1.1. Vnitropodnikové a kalkulační účetnictví - Podrobný popis kalkulačních metod.

1.1.1. Druhové členění nákladů a výnosů

1.1.2 Kalkulační členění nákladů a výnosů

1.1.3 Rozvrh režijních nákladů

1.1.4 Vnitropodnikové střediskové zúčtování prací

1.1.5 Využití operativní evidence

1.1.6 Členění na fixní a variabilní náklady

1.1.7 Kalkulační list

1.1.1. Druhové členění nákladů a výnosů

Předpokladem vytvoření kalkulačního listu je

schématické podrobnější rozčlenění nákladů.

Toto prvotní rozčlenění se prakticky provádí

přiřazení znaku stejnorodého nákladového, výnosového druhu

jednotlivým účtům v účtové osnově. Ne tedy při zadávání prvotních

dokladů. Toto vyplnění znaku u každého používaného nákladového nebo

výnosového účtu v účtové osnově je povinné a vyžaduje důkladné

seznámení a proškolení pracovníka odpovídající za zpracování

účetnictví.

Navržené znaky a nejčastější přiřazené účty

1. Přímé náklady

- spotřeba materiálu a energie 500 .. 509

- spotřeba externích služeb 511 .. 519

- mzdové prostředky 521 .. 529

- daně,poplatky,ostatní,pojištění 530 .. 549

- odpisy dlouhodobého majetku 551 .. 551

- finanční náklady 560 .. 579

- spotřeba vlastních osiv 613100

- spotřeba vlastních krmiv 613200

2.Vnitropodnikové náklady

- vnitropodnikové práce traktorů 800 .. 810

- vnitropodnikové práce ruční 811 .. 820

- vnitropodnikové práce kombajnů 821 .. 830

- vnitropodnikové práce dílen 831 .. 840

3. Režijní náklady

- režie RV 599960

- režie ŽV 599961

- podniková režie 599970

Z těchto 3 znaků se tvoří vlastní kalkulačnínákladové hodnoty.

Další znaky, na základě kterých vstupují účty do kalkulačního listu jako doplňující informace.

4. Naturální účty

- krmné dny zvířat 999005

- hektary 999002

- odpracované hodiny 999520

- prodané množství zásob 999600

- prodané množství zvířat 999700

5.Tržby a výnosy

- tržby za vlastní výrobky 601

- tržby za služby 602

- tržby za zboží 604

- ostatní tržby 640 .. 659

- finanční výnosy 660 .. 679

6. Vnitropodnikové výnosy

- vnitropodnikové práce traktorů 900 .. 910

- vnitropodnikové práce ruční 911 .. 920

- vnitropodnikové práce kombajnů 921 .. 930

- vnitropodnikové práce dílen 931 .. 940

7. Výnos z rozpuštěných režií 699

8. Nedokončená výroba 611

9. Změna stavu zvířat a zásob 613 .. 614

1.1.2 Kalkulační členění nákladů a výnosů

Podstatou tohoto členění je roztřídění pořízených data podle jednotlivých hledisek, kde budou tříděny náklady a výnosy a z nichž se budou tvořit nejen kalkulační list ale i jiné rozborové sestavy potřebné pro strategické řízení firmy.Pro potřeby vnitropodni-kového řízení, kalkulace a cenovou tvorbu, je nutno transformovat druhové členění nákladů a výnosů.

Navržené druhy vnitropodnikového a kalkulačního třídění:

1) kalkulační členění nákladů dle potřeb výrobních kalkulací - výkon

2) střediskové členění nákladů a výnosů

3) tržby, odbytové cesty, jakostní třídy

4) zakázky, objekty, stroje ( bude využito dle požadavku vedení v budoucnu )

5) skladové položky ( bude využito dle požadavku vedení v budoucnu )

Členění nákladových a výnosových položek na jednotlivá vnitropodniková a kalkulační kritéria se provádí přímo v prvotních účetních operací např.:

- při pořízení výdeje ze skladu (možnost i vnitropodnikové fakturace formou přirážky (nebo dohodnuté ceny)

- při zařazení dlouhodobého majetku

- při vystavení externí nebo vnitropodnikové faktury

- při pořízení mzdového dokladu (může být nahrazeno vnitropodnikovou fakturací)

1) Kalkulační skupiny – výkony.

Jako kalkulační hledisko (cenové kalkulace výrobku nebo služby) se využívá běžně údaj výkon. Po podrobné analýze činnosti společností je například navržen číselník jednotlivých výkonů,které podnik v rámci své podnikatelské činnosti sleduje.Tento navržený systém kalkulačních výkonů, je nutné zapracovat do stávajícího účetního softwarového vybavení a seznámit pracovníky, kteří vyplňují prvotní doklady a pracov- níky účtárny s těmito kódy kalkulačních skupin.

Systém je navržen takto:

a) středisko rostlinné výroby – běžný rok

100 – 400 rostlinná výroba běžného roku

100 pšenice

104 ječmen jarní

105 oves

106 kukuřice na siláž

107 kukuřice na zrno

119 slunečnice

123 hořčice

124 lesknice

125 hrách

132 mák

140 cukrovka

142 brambory

143 krmná řepa

183 ředkev olejná

188 řízky

190 vojtěška

191 vojtěška granule

193 kukuřice granule

200 řepka

290 louky

292 hnojeni a močůvka

301 jabloně

960 režie RV

b) středisko rostlinné výroby – příští rok

400 pšenice - příští rok

404 ječmen - příští období

405 oves - příští období

406 kukuřice - příští období

419 slunečnice - příští období

423 hořčice - příští období

424 lesknice - příští období

425 hrách - příští období

432 mák - příští období

440 cukrovka - příští období

442 brambory - příští období

483 ředkev olejná -příští období.

498 vojtěška - příští období

500 řepka - příští období

c) středisko živočišné výroby

700 základní stádo skotu

701 telata do odstavu

703 jalovičky

705 vysokobřezí jalovice

708 skot ve výkrmu

720 základní stádo prasat

721 prasničky zapuštěné-reprodukce základního stáda

722 prasata ve výkrmu

723 selata po odstavu

725 prasničky nezapuštěné

961 režie živočišné výroby

d) mechanizace

890 traktory

891 obilní kombajny

892 ostatní výrobní prostředky

897 skladové hospodářství

963 režie mechanizace

e) přidružená výroba

910 - výroba palet

f) správní středisko

970 správní režie podniková

976 mimořádné náklady

985 cukrovar

986 ubytování

987 nekalkulovatelné náklady

988 rezervy

989 ostatní náklady

2) Střediskové třídění.

Výrobně-organizační strukturou společností může být střediskový systém. Člení se na střediska:

1.rostlinná výroba

2.živočišné středisko

3.mechanizace

4.správní středisko

5.přidružená výroba (palety)

V rámci společnosti není více středisek stejného typu na více farmách, ( například živočišná výroba na farmě A , B). Proto není nutné při vyplňování prvotní evidence kód střediska zadávat. Softwarový program přiřadí tuto náplň automaticky na základě zadaného kalkulačního údaje. Tato navržená možnost výrazným způsobem napomůže ve zjednodušení pořizování dokladů a v prvotní evidenci. Úpravou programu byl doplněn číselník s vazbou kalkulační skupina – středisko, na jehož základě bude středisko automaticky generováno.

Například:

Kalkulační skupina přiřazené středisko

100 – pšenice 1 – rostlinná výroba

140 – cukrovka 1 – rostlinná výroba

700 – krávy 2 – živočišná výroba

722 – prasata ve výkrmu 2 - živočišná výroba

890 – traktory 3 – mechanizace

891 – kombajny 3 – mechanizace

960 – režie RV 1 – rostlinná výroba

967 – palety 4 – přidružená výroba

970 – celopodniková režie 5 – správní středisko

Tímto způsobem se získá podklad nejen pro kalkulační hledisko rozborování ale i

další výstupní informace pro řídící práci vedení společnosti.

3) Tržby,odbytové cesty , jakostní třídy

Pří sledování a vyhodnocování se kalkulační náklady porovnávají s výnosy (tržby) daného výkonu. Při zadávání do účetního systému se u tržbových účtů tj. 601,602,641 vyplňují

doplňující hodnoty (u vystavených faktur a příjmových pokladních dokladů)

- množství u rostlinné výroby

- množství a kusy u živočišné výroby

- kusy u přidružené výroby

Zadávané množstevní údaje mimo jiné slouží i pro kontrolu ze skladovou evidencí .

Z těchto údajů vznikne ucelený komplexní rozbor o vývoji realizačních cen, průměrných cen s možností porovnání za několika roků zpětně. Dle těchto údajů bylo například zjištěno pravidelné kolísání měsíčních cen u komodity prasat v měsících září a říjen. Při znalosti těchto podkladů je možné naplánovat optimální vyskladňování prasat tak, aby v období s předpokládanou vyšší cenou byl počet vyskladněných prasat největší.

Výstupní sestavy:

- rekapitulace tržeb(množství,kusy,průměrná cena,celkem tržby)

- měsíční sestavy s detailním rozborem realizačních cen

- sestavy s porovnáním 5 let zpětně

- tržby porovnáním s plánem

- grafické znázornění

Pro další přehledy tržeb je možné rozšířit rozbory o zadávání odbytových cest a jakostních tříd. Společnosti by tyto podklady mohla využít pro přesnou evidenci a rozčlenění jakosti mléka (1.třída , 2.třída) nebo sledování odbytu na jednotlivé odběratele (množství, cena) a zpřesnila tak evidenci významných odběratelů

1.1.3. Rozvržení režijních nákladů

Účelem úlohy je

doplnit zpracování podkladů pro cenové kalkulace výrobků a služeb o

režijní náklady, případně o náklady pomocných činností. Jedná se

zejména o

- výrobní režie rostlinné výroby která postihuje náklady jež souvisejí s řízením a obsluhou rostlinné výroby a které nelze zjišťovat přímo na jednotkové výkony rostlinné výroby ,neboť by to bylo příliš komplikované a nehospodárné.

- výrobní režie živočišné výroby,která zahrnuje náklady,které souvisejí s řízením a obsluhou živočišné výroby. Jde o náklady ,které nelze zjišťovat přímo na jednotlivé výkony živočišné výroby

- správní režie zahrnuje náklady celopodnikového charakteru

Velká pozornost je věnována výběru správných a objektivních metod při stanovení režií u výrobních a cenových kalkulací, kde může z těchto důvodů docházet k velkým rozdílům, které mohou podstatně ovlivnit jak celou efektivnost firmy, tak i konkurenční schopnost výrobků. Volba rozvrhové základny přímo ovlivňuje podíl režijních nákladů a ovlivňuje tak výši vlastních nákladů na jednotku produkce. O významu správného řešení této problematiky vypovídá i to že, v současné době se režijní náklady podílejí na vlastních nákladech jednotlivých výrob 10 až 30%.

Aby však bylo možno tento princip důsledně realizovat, musí manažer vědět:

1. jaké je plánované % režií v ceně výrobků a případně při jakém využití výrobních kapacit se dosáhne tohoto plánovaného procenta

2. jaká je skutečná výše režií

3. jaký je skutečný podíl režií v ceně prodaného výrobku

4. jaký je rozdíl mezi kalkulovanými prodejními cenami a skutečnými cenami dle realizovaných tržeb

Při kalkulaci vlastních nákladů je co nejvíce nákladů směrováno přímo na kalkulovaný výkon jako přímé náklady a to i za tu cenu, že zařazení bude provedeno pouze odborným odhadem neboť rozvržením prostřednictvím rozpuštěných režií by mohla vzniknout větší odchylka od reality než tímto způsobem

Celá tato "hra s režiemi" vyžaduje zejména u složitější výroby přesnou evidenci o výrobě a prodeji a důsledné rozdělení vnitropodnikových středisek na výrobní, obslužné a režijní, včetně zúčtování vnitropodnikových výkonů a služeb.

To vyžaduje zavedení samostatného okruhu vnitropodnikového účetnictví, který pak zajistí kontrolu hospodaření středisek dle rozpočtů a porovnání plánových a skutečných výrobních a prodejních kalkulací.

Prostřednictvím navrhované popisované úlohy je možné rozvrhovat např.:

- náklady režie celopodnikové

- režií jednotlivých středisek

- náklady pomocných činností (např. dílny, autodoprava)

- náklady ostatní, které se

z různých důvodů nesměrují přímo na jednotlivá kalkulační

zatřídění, ale na společné výkony (např. odpisy

společné mechanizace, výkon

hnojení atd.)

Postup navrhovaného zpracování

- rozvrhují se hodnoty identifikované

střediskem, výkonem a účty

(Režie1) podle zadané základny (Režie2)

- pro zápis plánovaných nákladů k rozvrhu se využívají fiktivní účty(naturální účty

SU>999)

Neúčetní hodnoty - naturální účty = jde o zápis neúčetních hodnot (zpravidla množstevních) na specifické účty, které se využívají v rozborových sestavách.Většina neúčetních hodnot se přenáší do podkladových souborů z jednotlivých agend. Automatickými zápisy z agendy zásoby-obchod se přenáší např. množství vyrobené v ks, l, kg, q, atd., spotřebované (např. l PHM), prodané, tržní, spotřebované u vybraných zásob atd.), z agendy mezd např. odpracované hodiny, produktivní hodiny, počet pracovníků atd. z agendy zvířat např. krmné dny, produkce kg, narození zvířat, úhyn zvířat.

V obecném účtování je nutné zaúčtovat jen hodnoty, které nemají v jiných agendách náplň jako například údaje o obdělávané výměře pozemků. Náplně naturálních účtů je nutné stanovit z centra firmy (nutná jednotnost pro všechny vnitropodnikové útvary) a zanést do účtového rozvrhu.

Vypočtené částky

k rozvrhu program automaticky zúčtuje dle přednastavených účtů

v číselníku (Režie1) - doporučuje se využívat vnitropodnikové účty

náklady - na účty 599 nebo tř. 8 MD, střediska, výkony příp.zakázky

podle zadání rozvrhové základny (Režie2)

výnosy - na účty 699 nebo tř. 9 Dal, středisko a výkon režijní

Zavedení specifických režijních výkonů (pro směrování režijních nákladů)

Zcela zbytečné je oddělení režijních nákladů analytikou účtů, v rámci analytického třídění účtů.

Návrh na zavedení skupiny výkonů (činností):

1 -699 - rostlinná výroba režijní výkon 960

700-799 - živočišná výroba režijní výkon 961

800-899 - pomocné činnosti režijní výkon 963

900-949 - obchod

950-959 - nekalkulovatelné náklady

969 - dotace, rozpouštěno dle pravidel výkonu 960,961

Rozvrhované hodnoty u režijních účtů.

V softwarovém programu se definuje skupiny účtů,které vstupují do celkové sumy nákladů k rozpouštění.

U všech režijních výkonů se jedná zpravidla o výpočet

+ 500 – 598 MD-DAL

+ 800 – 898 MD-DAL

- 600 – 698 DAL-MD

- 900 – 998 DAL-MD

Tímto automatickým výpočtem získáme celkové hodnoty (náklady-výnosy) určené pro výpočet podílu režií na jednotlivých kalkulačních výkonech.

Režie 2 - Rozvrhové základny

Stanoveni rozvrhové základny pro rozdělování režijních nákladů přímo ovlivňuje celkovou výši podílu režijních výkonů na jednotlivé výrobní výkony a proto na výběr vhodné rozvrhové základny je věnována zvýšená pozornost. Ne však za cenu neúměrného zvýšení pracnosti a náročnosti neboť vliv této „přesnější“ rozvrhové základny na vlastní náklady by mohl být zanedbatelný a výsledek by nebyl úměrný vynaložené práci.

Pro rozdělování režijních nákladů je možné volit z mnoha způsobů rozvrhových základen jako například hektary,krmné dny,přímé pracovní a materiálové náklady,mzdové prostředky,hrubá zemědělská produkce

Navrhované a doporučované vhodné rozvrhované základny

960 Režie RV - hektary v účetnictví na naturálním účtu 999002

961 Režie ŽV - krmné dny zvířat v účetnictví na naturálním účtu 999008

962 Režie PV - odpracované hodiny v účetnictví na naturálním účtu 999520

Výslednou režie lze prostřednictvím koeficientu upravit

Podniková režie – účet 970

Do podnikové režie se zahrnují všechny náklady celopodnikového charakteru,které nelze jednoznačně zařadit na jednotlivé výrobní výkony.

Pro rozpouštění této režie je navrženo dvojstupňový způsob rozpouštění

1 stupeň) Celkový rozdíl nákladů a výnosů je rozpuštěn na jednotlivá střediska na základě rozvrhované jednotky mzdové náklady účet 521-524. Získá se tím rámcové rozvržení podílu na jednotlivá produkční střediska. Pro přehled je vše znázorněno v procentickém vyjádření. Tyto hodnoty lze pomocí koeficientu upravit na základě odborného posouzení zatížení těchto středisek.

2 stupeň) Takto rozčleněné nákladové hodnoty budeme dále rozpouštět pomoci kritérií, které byly popsány u výrobních režií středisek tedy na hektary, krmné dny, odpracované hodnoty.

Výpočet podnikové režie a zúčtování –příklad rostlinná výroba.

- celková hodnota podnikové režie 970 nápočet nerozvržené režie = 1 000 000 Kč

1 stupeň) – hodnota rozvrhových základen na středisku 1-4 je uvedena v následující tabulce, kde je rovněž uvedena i konečná částka režie na jednotlivá kalkulační zatřídění

2. stupeň) 1.Rostlinná výroba - vstupní a zúčtované hodnoty režií převedené ze stupně 1) = 250 000 Kč

Příklad 2) živočišná výroba.

Vstupní a zúčtované hodnoty režií ze stupně 1) = 500 000 Kč

1.1.4 Vnitropodnikové střediskové zúčtování prací a vlastních výrobků

Pro správné a přesné vedení je velmi důležité navrhnout a implementovat vnitropodnikové zúčtování nákladů a výnosů. Jedná se zejména o

A) spotřeba zásob a vlastních výrobků v cenách

odpovídajících tržnímu ohodnocení

B) vnitropodnikové zúčtování prací mezi středisky

A) spotřeba zásob a vlastních výrobků v cenách odpovídající tržnímu ohodnocení

Nejčastěji se setkáváme s převodem výrobků jednoho střediska druhému která se uskutečňuje převážně v agendě zásob. Nedostatkem stávající evidence a dosavadní praxe na bázi účetnictví je nesprávné oceňování předávaných výrobku vlastní výroby, která je realizována v účetních cenách, tj. v nákladových cenách někdy dosti odlišných od cen tržních.

Příklad: Středisko rostlinné výroby převádělo výrobky

RV (pšenice) ke spotřebě pro živočišnou výrobu. Pokud neexistovalo

střediskové hospodaření a výrobní kalkulace pro předávané výrobky

prakticky nebylo možné hodnotit efektivnost těchto výrobků (pšenice)

a navíc nebylo možno zpracovat ani objektivní kalkulaci prodejní

ceny pro tento výkon (pšenice). Tato skutečnost značně ovlivňují

rozhodování v situaci, kdy je nutno řešit, zda produkci pšenice

provádět vlastním způsobem nebo dodavatelským případně v

kooperaci. Při tomto rozhodování pak objektivní kalkulace

skutečné výrobní ceny pšenice a výkonů ŽV má cenu a může značně

snížit rizika při rozhodování.

B) vnitropodnikové zúčtování prací mezi středisky.

Vnitropodnikové zúčtovaní prací je možné řešit několika variantami.

- a) Vnitropodnikové faktury –

nejpřesnější způsob vedení , kdy vedoucí jednotlivých středisek

vystaví fakturu obdobnou té, které vystavují externímu

odběrateli. Cena práce odráží tržní dohodnutou hodnotu.

Například práce traktoristy ze střediska mechanizace je

fakturována středisku rostlinné výroby - orební práce. Cena je

stanovena ve výši 850,- za hektar. Nevýhodou tohoto způsobu

vedení vnitropodnikového zúčtování je administrativní pracnost a

obecná nechuť vedoucích pracovních vyplňovat příslušné podklady.

- b) Vnitropodnikové zúčtování

prostřednictví podkladů z mezd. V případě evidování a odměňování

pracovníků na základě úkolové nebo časové specifikace práce jsou

známy podklady pro dodatečnou sumarizaci prací pro jiná a od

jiných středisek. Při doplnění vnitropodnikové ceny ve mzdové

agendě je při uzávěrce vytvořena měsíční sestava jako podklad

pro vnitropodnikové zúčtování prací nebo mzdový program

automaticky provedeno zúčtování těchto prací.

- c) Jelikož převážná většina prací je soustředěna na kalkulačním výkonu traktory 890 a kombajny 891 je možné celkovou výši nákladu rozpustit na jednotlivé kalkulační výkony rostlinné a živočišné výroby a to na stejném principu jako rozpouštění režií . Vhodnou rozvrhovou základnou jsou hektary a krmné dny zvířat. Odpovědný pracovník může odborným odhadem upravit koeficienty zatížení na jednotlivé kalkulační skupiny. Tato metoda je velmi nepřesná avšak nenáročná na jakoukoli evidenci a administrativní zatížení pracovníků.

Pro společnost xxx je navržen způsob b) především proto, že odměňování pracovníků je uskutečňováno na základě úkolové mzdy a tudíž je poměrně přesná evidence všech prací mezi středisky ve společnosti. Na začátku hospodářského roku je vytvořen seznam předpokládaných prací a dohodnuta cena za kterou si jednotlivá střediska budou tyto práce realizovat. Ohodnocení těchto prací se bude přibližovat tržní ceně. Tato vnitropodniková cena za vykonanou práci představuje tzv. komplexní sazbu včetně mezd, prémií, poplatků, dávek sociálního pojištění a pod. Sazba může být podle charakteru účtována buď za množství vykonané práce nebo za odpracované hodiny. Pro větší přehlednost je navrženo jednotlivé typy práce rozčlenit na

1) ruční práce pro jiná střediska

2) traktorové práce setí

3) traktorové práce orba

4) traktorové práce hnojení

5) traktorové práce ostatní

6) kombajnové práce

7) práce těžkými mechanizmy

8) nákladní doprava

9) dílny

10) stavební činnost

Příklady ocenění jednotlivých prací a pracovních operací:

5.1.5 Využití operativní evidence.

Zajišťuje v množstevním a hodnotovém vyjádření základní

evidenci o stavu a pohybu materiálu, rozpracované výroby a hotových

výrobcích. Evidence je podřízena požadavkům hmotné odpovědnosti za

svěřené prostředky a nutné objektivitě, tj. věcné a formální

správnosti vstupních dokladů pro účetní evidenci. Zpracované výstupy

z této evidence jsou podkladem pro účetnictví a operativní

řízení hmotného toku, a to ve formě skladové evidence, fakturace,

mzdové evidence, atp.

Tato evidence poskytuje výstupní informace - zahrnuje tedy sumarizované měsíční údaje o skutečném průběhu hmotných a finančních toků v podniku

Z této evidence se ke komplexnímu přehledu o

hospodaření podniku přejímají :

ze skladové evidence:

- stavy a pohyby zásob materiálu

- stavy a pohyby zásob výrobků

- obratová soupiska zvířat

- měsíční skladové sestavy nakupovaného materiálu a hotových výrobků

- měsíční sestavy odvedených výrobků

-.sestavy spotřeby přímého materiálu dle jednotlivých výkonů.

z výrobní evidence:

- měsíční sestavy odvedené výroby hotových výrobků

u výrobků se sledují tyto časové řady:

- vývoj prodejní režie a přímých nákladů prodeje

- vývoj zásob hotových výrobků

- vývoj tržeb dle komodit (odběratelů, prodejců, území, atp.)

- vývoj prodejů v množství, ve výrobních a prodejních cenách

- vývoj výrobních a prodejních cen

- ostatní vybrané ukazatelé prodejů

z účetní evidence:

- měsíční rozvahy a výsledovky,hlavní kniha

- měsíční sestavy tržeb

- specifikace prodeje a tržeb

- měsíční výsledovky nákladů a výnosů (účtové třídy 5 a 6) v

druhovém členění nákladů

dle účtových tříd FÚ a dle střediskového členění

- měsíční obraty rozvahových účtů za podnik

ze mzdové evidence:

- měsíční rekapitulace mezd

- mzdové sestavy - specifikace výkonů výrobních pracovníků

- měsíční přehledy vnitropodnikových výkonů a služeb

- časové řady využití kapacit a produktivity pracovníků

- ostatní vybrané ukazatelé středisek

- rekapitulace mezd dle středisek - specifikace pro výrobní

- sestavy vyplacených mezd v hod. a Kč dle jednotlivých pracovníků.

Porovnáním

. přímých mezd dle mzdové evidence s evidencí mezd dle výkonů

rozbory,analýzy,výsledovky

- výsledovky

- náklady a výnosy

- informace o tržbách a vývoji realizovaných cen

- manažérské účetnictví

Využití pro plán a výhledy

- zpracování ekonomického výhledu firmy v

rámci podnikového dlouhodobého

ekonomického plánování i pro externí potřeby firmy - zpracování účetních a statistických výkazů ve skutečnosti i plánu

- zpracování volitelných rozborových ukazatelů v různých formách úpravy

- vytváření různých variant sestav (skupin ukazatelů) podle zaměření řídících pracovníků (marketink, řízení, ekonomika, odbyt, výroba) a jednotlivých organizačních stupňů a vnitropodnikových útvarů

- zpracování plánovaných a výsledných kalkulací a to

- plán měsíční - měsíční hodnoty (měsíce 01., 02., 03., až 12.)

- plán čtvrtletní - čtvrtletní hodnoty (měsíce 01., 04., 07.,10.)

- plán pololetní - pololetní hodnoty (měsíce 01. a 06.)

- plán roční - jen

měsíc 01. příslušného roku

Pro efektivní využití

těchto rozborových sestav a strategických cílů tj. především snížení

nákladovosti, rozhodnutí o budoucím směřování firmy se využívá

plánovacích kalkulací, kde se porovnává skutečný stav

s minulým i předpokládaným budoucím vývojem. Tím lze získat přehled

o jednotlivých výrobcích respektive u příslušné skupině výrobků.

Tyto doplňující výstupní sestavy tvoří souhrn skutečných nákladů a výnosů jednotlivých hospodářských středisek, které se pak předávají vedoucím středisek ve formě „výkazu hospodaření střediska“. Aby však tyto výkazy mohly zobrazit skutečnou efektivnost, musí být doplněny o porovnání s plány, případně plánovacími kalkulacemi, které je nutno připravit.

Při konstrukci plánovacích kalkulací se v první řadě vychází z kalkulací skutečných nákladů na stejné nebo obdobné úkony a položky. Chceme-li je však použití pro posouzení záměru orientace na jiný výrobek nemusí skutečné náklady odpovídat realitě a je nutné použít normativní ukazatele.

Uvedená tabulka je příkladem použití v návaznosti na popsanou problematiku výživy rostlin a hnojení v plánovacích kalkulacích nebo při srovnávání skutečných a plánovacích kalkulací nebo jako možnost pro vyčíslení nákladů podle odběru živin plodinou.

U plodin označených * je odběr redukován v souvislosti s technologií sklizně, kde vedlejší produkt se zaoře, takže se prakticky neodčerpá.Tyto normativy bude třeba operativně upřesňovat podle plánovaných výnosů a aktuálních cen hnojiv.

Výstupní informace ve

formě časových řad, nebo grafů zahrnují prakticky celou množinu

využitelných informací o příslušné oblasti, takže potřebné výstupní

tabulky a grafy jako podklad pro kalkulace je možno přizpůsobit

konkrétním potřebám vedoucích pracovníků různých stupňů řízení (jiné

výstupy pro vedoucí středisek, jiné pro vedení prodeje, jiné pro

vedení firmy).

Výstupy z tohoto modulu slouží jednak pro hodnocení ekonomické efektivnosti příslušného střediska pro účely hodnocení kvality práce zodpovědných pracovníků střediska, jednak jako informační vstupy pro vypracování výsledných kalkulací výrobků a služeb včetně sazeb režijních přirážek.

1.1.6. Členění nákladů na fixní a variabilní.

Při podnikatelském rozhodování je někdy potřeba znát zda vyprodukovaný efekt v podobě realizované výroby stačí na pokrytí nákladů, které byly vynaloženy na přípravu a začátek podnikání a které se projevují jako fixní náklady a bude-li možno při nutných variabilních nákladech ještě v ceně produktu realizovat i zisk.

Proto se jednotlivé náklady člení na náklady variabilní a fixní , která nevyplývá z jejich přirozených charakteristik, ale z jejich reakce na změny v rozsahu příslušné aktivity.

a) Variabilní náklady vznikají opakovaně při uskutečňování každé jednotky výkonu a množství variabilních nákladů koresponduje s množstvím uskutečněných výkonů a mění se v závislosti na změnách v objemu výkonů. Mezi tyto variabilní náklady můžeme zahrnout.

- osiva,sadba

- krmiva,steliva

- průmyslová hnojiva

- chemické prostředky

- externí služby

- mzdové náklady

- pojištění

b) Fixní náklady vznikají jako důsledek jednorázového vkladu

výrobních činitelů a celková výše fixních nákladů zůstává neměnná.

Mezi tyto fixní náklady můžeme zahrnout

- odpisy a udržování budov

- odpisy strojů

- mzdy stálých pracovníků

- pojištění budov

- daň z nemovitostí

Odbornou analýzou a s ohledem na specifické podmínky zemědělského podnikání, hluboké investiční podfinancovatelnosti, kdy odpisy budov a strojů jsou velmi nízké je toto kritérium kalkulačního hodnocení málo vypovídající a objektivní. Z tohoto důvodu tento způsob nenavrhujeme jako podstatnou součást rozborových sestav pro strategické řízení podniku.

1.1.7. Kalkulační list.

Jednotlivé kalkulační listy se tvoří se pro každý nový výkon a jsou podkladem pro rozhodovací procesy., aby bylo možno sledovat odchylky skutečnosti od kalkulovaných hodnot. Základní význam spočívá v tom,že je informačním podkladem pro hodnocení úrovně jednotlivých nákladových položek u jednotlivých výkonů.

Struktura kalkulačního listu v rostlinné výrobě

Obsah jednotlivých položek obsažených v kalkulačním listu

1. Spotřeba osiv a sadby nakoupené.

Na základě skladové evidence vstupují do této kategorie

nakupovaná osiva, jako přímý náklad.

2. Spotřeba osiva a sadby vlastní.

Do této položky patří

spotřeba osiv vlastní výroby, které bývají oceňovány nejčastěji

podle plánovacích kalkulací .

3. Spotřeba nakoupených hnojiv.

Do této položky zahrnujeme spotřebu průmyslových hnojiv. Úpravou programu lze na závěr kalkulačního listu zobrazit jednotlivé položky nakupovaných hnojiv, jejich spotřeba v množství na 1hektar, spotřeba v Kč na 1hektar a celková spotřeba v Kč. Tento údaj se využívá v porovnání s předešlým rokem. Lze ji též použít pro porovnání s normovanou spotřebou odčerpanou plodinou podle výnosu.

4. Spotřeba vlastních hnojiv

Jde o hnojení organickými hnojivy. Určité potíže vznikají při oceňování chlévské mrvy a močůvky a určení zda například vývoz a úprava na polním hnojišti půjde k tíži střediska rostlinné výroby nebo živočišné výroby. Dále je třeba řešit otázku započítávání nákladů na hnojení z hlediska celého osevního postupu a vzít v úvahu různé požadavky jednotlivých plodin na množství kvalitu živin. Náklady na zelené hnojení se plně započítají do vlastních nákladů té plodiny, která je na vyhnojeném pozemku zaseta.

5. Spotřeba chemických prostředků

Položka představuje

spotřebu ochranných prostředků pro jednotlivé plodiny.

Stejně jako u spotřeby hnojiv lze úpravou programu na závěr

kalkulačního listu zobrazit jednotlivé druhy a množství nakupovaných

chemických prostředků, jejich spotřebu v množství na 1.

hektar, spotřebu v Kč na 1. hektar a celkovou spotřebu

vyjádřenou v Kč. Tento údaj se využívá v porovnání s předešlým

rokem.

6. Nájemné půda

Vyjadřuje náklad v Kč na nájemné za pronajatou půdu. Vzhledem k dlouhodobým smlouvám je to nákladová položka relativně stálá.

7. Daň z nemovitostí

Výše je daná zákonem a hospodářská jednotka na její výši nemá vliv

8. Mzdové a osobní náklady

Do této nákladové položky se směřují veškeré přímé mzdové náklady včetně podílu sociálního a zdravotního pojištění. K jednotlivým výkonům se přiřazují i mzdové prostředky pracovníků ve výkonech pomocných činností, jako například mzdy traktoristů

9. Ostatní přímé náklady a služby

Do této položky se zahrnují všechny ostatní náklady jinde nezahrnuté jako například spotřeba pytlů, obalů, dopravné, energie, spotřeba PHM, opravy a služby, polní externí práce prováděné dodavatelsky, pojistné, služby, poplatky a pod.

10. Odpisy dlouhodobého majetku

Do této položky se zahrnují účetní odpisy dlouhodobého hmotného majetku, které by měly vyjadřovat skutečné opotřebení hmotného majetku.

11. Práce vlastních mechanizačních prostředků

Do této položky se zahrnuje vnitropodnikové práce - traktorů, kombajnů, nákladní dopravy, těžkých mechanizmů - pro jednotlivé výkony rostlinné výroby. Komplexní sazba obsahuje cenu odpovídající částce pro externí odběratele po vyjmutí mzdových prostředků.

12. Režie výrobní RV

Do této položky patří podíl výrobní režie rostlinné výroby, která zahrnuje všechny náklady jež souvisejí s řízením a obsluhou rostlinné výroby.

13. Podniková režie

Do této položky se zahrnují nákladové položky celopodnikového charakteru.

Způsob výpočtu kalkulace v rostlinné výrobě

Do nákladů na příslušné plodiny se zahrnují všechny náklady na pěstování počínaje podmítkou půdy, přípravu půdy k setí, hnojení, osetí, chemické ošetření, sklizeň a náklady na posklizňovou úpravu včetně nákladů spojených s prodejem plodiny.

Ukazatel - náklad na jednotku plochy..

Pro sledování a kontrolu hospodárnosti se kalkulují vlastní náklady na jeden hektar oseté nebo osázené plochy. Celkové náklady směrované na jednotlivé kalkulační výkony vydělíme počtem hektarů týkající se daného výkonu a to buď plochou osetou nebo sklizňovou v hektarech. Od celkového nákladu na hektar odečteme vedlejší výrobek. Vedlejší výrobek je v případě obilovin krmná a stelivová sláma, kterou oceníme plánovanou účetní cenou, mnohem vhodnější by bylo ocenění tržní cenou. V dřívějších metodice se někdy vyjadřoval odečítací hodnota v procentickém vyjádření a to nejčastěji ve výši 5% celkových nákladů. Tato metoda, pokud je známé množství sklizené slámy, je nevhodná a nepřesná. Bude-li sláma zaorána a tím využita na hnojení, odečte se pětina ceny stanovené pro chlévskou mrvu.

Vedlejší výrobek v případě cukrovky je chrást, řepné řízky a melasa. V nových technologiích se chrást již výhradně využívá jako zelené hnojivo čímž částečně nahrazuje hnojení chlévskou mrvou a oceňuje se čtvrtinou ceny stanovené pro chlévskou mrvu. Cukrovarské řízky a melasa jsou vedlejší výrobky při zpracování cukrovky v cukrovaru. Význam jako krmivo již též ztratily na významu a prakticky se nepoužívají.

Výsledkem po odečtu vedlejšího výrobku je konečný náklad na 1hektar obdělávané půdy. Některé postupy doporučují pro informaci odečíst z této konečné kalkulační ceny i podíl rozpuštěných dotací pokud tato položka již není obsažena ve výrobní režii.

Ukazatel - náklad na jednotku (hmotnost) výrobku.

Opět celkové náklady směrované na jednotlivé kalkulační výkony vydělíme množstvím sklizeného produktu. Po odečtu vedlejšího výrobků získáme konečnou hodnotu nákladu na 1 q. (nebo tunu)

Kalkulační list tedy poskytne nejen celkovou hodnotu kalkulace, ale i vyjádření podílu jednotlivých nákladových položek na hektar respektive 1q (t) produkce. Pro přehlednost je vhodné a využívá se i procentické vyjádření.

Vzor kalkulačního listu :

Podrobnější rozbory nákladů na výkon 100 pšenice ozimá. Počet ha: 477

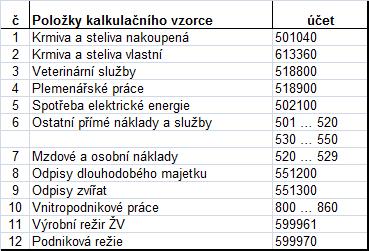

Struktura kalkulační listu v živočišné výrobě

Obsah jednotlivých položek kalkulačního listu

1. Krmiva a steliva nakoupená

Jde o spotřebu nakoupených krmiv a steliv pro jednotlivé chovy v živočišné výrobě.

2. Krmiva a steliva vlastní.

Do této položky se přiřazuje spotřeba krmiv a steliv vlastní výroby. Společnost zde využívá vlastní krmiva, které v kooperaci si připravuje v míchárně. Objektivní ocenění této položky je velmi významné neboť představuje ve struktuře nákladů v chovu nejvýznamnější podíl a výrazně tak ovlivňuje vlastní náklady výrobků tohoto odvětví.

3. Veterinární služby.

Dodavatelsky prováděné úkony spojené s léčbou a prevencí nemocí a chorob zvířat.

4. Plemenářské práce.

Obdobné úkony dodavatelské i materiál převážně spojené s reprodukcí chovných zvířat.

5. Spotřeba energie

Významná položka zvláště v chovu krav, dojení a technologie ustájení

6. Ostatní přímé náklady a služby

Do této nákladové položky přiřazujeme náklady jinde neuvedené. Může jít o

- desinfekční prostředky,léčiva

- spotřeba plynu

- spotřeba vody,která je významná zvláště u skotu

- opravy a udržování budov a mechanizačního zařízení

- nájemné budov

- externí práce

- daň z nemovitostí

- pojištěn zvířat,budov

- ostatní materiál

7. Mzdové a osobní náklady

Do této skupiny jsou zahrnu všechny přímé mzdové náklady včetně zdravotního a sociálního pojištění. Do skupiny lze zahrnout i mzdy pomocných činností jako odvoz chlévské mrvy, odměna hlídačů a mzdy pracovníků zajištující dovoz krmiv a steliv.

8. Odpisy dlouhodobého majetku

Do této skupiny se zahrnují účetní odpisy hmotného dlouhodobého majetku související s jednotlivými výkony živočišné výroby. Jedná se zejména o odpisy objektů stájí, a mechanizačních prostředků zařazených přímo na středisko živočišné výroby.

9. Odpisy zvířat základního stáda

Do této skupiny je zařazen účetní odpis zvířat základního stáda, tedy nejčastěji krav, prasnic a plemenných kanců.

10.Vnitropodnikové práce

Tato nákladová položka soustředí práce traktorů, nákladní dopravy poskytnuté v rámci vnitropodnikového zúčtování prací od jiných středisek.

11.Výrobní režie

Do této položky patří podíl výrobní režie živočišné výroby, která souvisí s řízením a obsluhou živočišné výroby-přiřazené na výkon 961. Tato položka někdy velmi významně zatěžuje kalkulaci jednotlivých výkonů proto je nutné na rozvrhování režie dbát zvýšený zřetel.

12. Podniková režie

Do správní režie se přiřazuje podíl nákladů celopodnikového charakteru podle rozvrhu pro živočišnou výrobu.

Způsob výpočtu kalkulace v živočišné výrobě

V živočišné výrobě se kalkulují:

A)Vlastní náklady hlavních výrobků tj. příchovku,přírůstku a mléka

B) průměrné vlastní náklady na 1 kg živé hmotnosti

Kalkulují se tedy vlastní náklady na stanovené kalkulační výkony a následně kalkulací na celá zvířata do jehož ocenění se promítnou všechny složky pořízení od narození až finální stav.

Je proto nutné vykalkulovat náklady na 1 kg živé hmotnosti.

1)Základní stádo skotu – krávy

Do nákladů na základní stádo se zahrnují spojené s krmením,ošetřováním,náklady spojené s dojením , nákladů na telata do jejich odstavu,nákladů s odklízením chlévské mrvy.

Pro sledování a kontrolu hospodárnosti se kalkulují vlastní náklady na 1 litr mléka.

Od celkových nákladů na tento výkon 700 se odečte hodnota vedlejšího produktu. Mezi vedlejší výrobky - produkty patří

- hodnota chlévské mrvy a močůvky. Ohodnocení je velmi důležité i pro RV, obtížné však stanovit její reálnou cenu také odhadnout její množství.

-

narozené telata

stanovuje se předpokládaná hodnota 1 kg narozeného telete cca 60,-

Kč x 50Kg

-

rozdíl při prodeji mezi realizovanou cenou krav a jejich

zůstatkovou hodnotou je

rozdíl účtu 641 a 541

Po odečtu vedlejších výrobků je vyčíslen konečný náklad a tento náklad se dělí množství vyprodukovaného mléka. Výsledkem je náklad na 1 litr vyprodukovaného mléka. Pro ucelenou informaci se někdy odečítá i poskytnutá dotace na mléko.

Další kalkulační informace je náklad na 1 litr prodaného mléka a náklad na 1 KD (krmný den) krav, který se vypočítá tak, že se nákladová hodnota po odečtu vedlejších výrobků dělí počtem krmných dní krav.

Kalkulační list poskytne nejen celkovou hodnotu kalkulace ale i vyjádření podílu jednotlivých nákladových položek na 1 litr mléka. Pro přehlednost je zpracováno i procentické vyjádření a v dolní části kalkulačního listu komplexní položkový rozbor jednotlivých složek krmiva včetně celkové hodnoty krmivové složky a průměrné množství denní spotřeby krmiv, poskytnuté z modulu zásob.

2) Skot

Mezi tyto kategorie jsou zařazeny:

a) náklady na telata po odstavu. Kalkulační jednicí je 1 kg

přírůstku, 1kg živé hmotnosti

a 1 krmný den

b) náklady na chovný skot - kalkulační jednice je stejná jako u telat

c) náklady na vysokobřezí jalovice - kalkulační

jednicí je náklad na 1 krmný den -

vzrůstový přírůstek

d) výkrm skotu - kalkulační jednicí je 1 KD,

náklad na 1 kg přírůstku a náklad na 1 kg

živé hmotnosti. Kalkulace živé hmotnosti je důležitá také pro

posouzení ekonomiky

chovu skotu jako celku.

3) Prasata

Mezi jednotlivé kategorie jsou zařazeny

a) základní stádo prasat – prasnice

Do nákladů na základní stádo prasat patří náklady na

chov plemenných kanců a prasnic ode dne prvního zapuštění -

prasniček, náklady související s odchovem selat až do jejich

odstavu.

Kalkulační jednicí je 1 kg hmotnosti selat případně 1 odstavené sele.

Od celkových nákladů směřovaných na kalkulační výkon se odečtou vedlejší náklady mezi které patří:

- hodnota chlévské mrvy a močůvky. Pro stanovení její reálné ceny lze využít normativního ocenění dle kap. 2.1.2)

- rozdíl při prodeji mezi realizovanou cenou prasnic a jejich zůstatkovou hodnotou - rozdíl účtu 641 a 541

Po odečtu vedlejších výrobků je vyčíslen konečný náklad a tento náklad se podělí množstvím kg přírůstku selat včetně hmotnosti při narození.

b) odstavená selata - kalkulační jednicí

je 1 kg přírůstku, 1 kg živé hmotnosti a

1 krmný den (KD).

c) předvýkrm - kalkulační jednice je stejná jako u odstavených selat

d) výkrm prasat - kalkulační jednice je stejná jako u odstavených selat

Podstatnou výslednou kalkulací je kalkulace na celkovou hodnotu prasat, která vznikne součtem všech uvedených kategorii a dělením celkovým množstvím přírůstků všech kategorií včetně hmotnosti narozených selat. Totéž platí i o kalkulací na 1 krmný den.

Stejně jako u krav by kalkulační list měl poskytnout nejen celkovou hodnotu kalkulace ale i zobrazení podílu jednotlivých nákladových položek na jednotku přírůstků. Pro přehlednost obsahuje i procentické vyjádření a v dolní části kalkulačního listu, komplexní položkový rozbor jednotlivých složek krmiva včetně celkové hodnoty krmivové složky a průměrné množstevní denní spotřeby poskytnuté z modulu zásob. Pro úplnost kalkulační listu zahrnujeme do téhož listu zobrazení měsíčního vývoj tržeb a porovnání s vykázaným kalkulačním nákladem.

Vzor kalkulačního listu - krávy

Doplňující informace.

Náklady na krmení

Vzor kalkulačního listu - prasata

Doplňující informace

Náklady na krmení

2.1.1. Teoretické aspekty kalkulace nákladů.

Tato teoretická část je tedy zaměřena na vnitropodnikové kalkulace pro konkrétní podmínky.

Pro stanovení cen, nákladových položek, v podrobné kalkulaci jednotlivých výkonů , které je nutno rozdělit na hlavní výrobek a vedlejší produkt, jsou použity technologické, technické a ekonomické normativní ukazatele pro zemědělství České republiky obsažené v „Příručce pro zemědělce a poradce“, kterou vydalo Ministerstvo zemědělství České republiky odbor informatiky v r. 1997.

Kalkulaci nákladů lze rozdělit podle účelu z několika zorných úhlů:

a) podle druhů nákladových položek a jejich vlivů na požadovaný výstup

b) podle účelu použití, dle individuálních požadavků na jeho vypovídací schopnost

Klademe-li si požadavek, aby kalkulace nákladů byly jedním z rozhodujících podkladů pro řízení musíme vyžadovat jejich maximálně možnou přesnost a pravdivost a to zejména u položek, jejichž kvantifikace není jednoznačně determinovaná.

Podle zákona č. 563/1991 Sb o účetnictví je ve finančním účetnictví a v účetnictví pro účely daňové závazné oceňovat vlastní meziprodukt a zásoby ve vlastních nákladech.

Pro zemědělství doporučují autoři s návazností na účty účtové osnovy obecný kalkulační vzorec podle položek, kterými jsou:

1. Nakoupený materiál

2. Výrobky vlastní výroby

3. Ostatní přímé náklady a služby

4. Mzdové a osobní náklady

5. Odpisy dlouhodobého hmotného a nehmotného majetku

6. Odpisy zvířat

7. Práce vlastních mechanizačních prostředků opravy a udržování

8. Výrobní režie

9. Správní režie

Tento vzorec je dále specifikován a konkretizován podle druhu výroby v daném případě pro rostlinnou a živočišnou výrobu a vnitropodnikové služby.

2.1.2. Analýza objektivity jednotlivých položek kalkulačního vzorce.

Rostlinná výroba.

Ad 1. Nakoupený materiál. Jde o položky účetně podchycené tedy exaktně zjištěné. Určitým problémem z hlediska věcného je objektivita nákladů na hnojiva. Vlastností půdy je sorpční schopnost půdy tedy akumulovat nevyčerpané živiny a naopak uvolňovat je ze svých zásob. Krátkodobé nedostatečné hnojení nemusí mít dokonce ani výrazný dopad na výnosy. Poklesem půdních zásob však dochází k t.zv vnitřnímu zadlužení. Potřeba chemických prostředků je dána aktuální situací, stavem zaplevelení a výskytem škůdců nebo chorob.

Ad 2. Výrobky vlastní výroby. Autoři doporučují a právní předpisy určují ocenění skutečnými dosaženými náklady nebo cenami podle plánovaných kalkulací. S oceněním vlastních osiv a sadby t. zv. farmářského osiva, jehož cena je výsledkem kalkulací rostlinné výroby nebývají problémy. Značným problémem je ocenění organických hnojiv – chlévské mrvy jako vedlejšího produktu živočišné výroby. K tomuto produktu prakticky nelze přiřadit konkrétní náklady nebo jejich podíl. Tento meziprodukt má z hlediska významu a použití dvě základní vlastnosti.

Jednou vlastností je dodání živin do půdy tedy obohacení půdy o ve výživě rostlin potřebné biogenní prvky. Tuto hodnotu lze ve finančním ohodnocení vyjádřit podle obsahu živin. Obsah živin v chlévské mrvě může kolísat ale zjišťování rozborem se v praxi nepoužívá. Lze však s jistou mírou objektivity použít normativních ukazatelů. Podle těchto normativů a obsahu čistých živin oceněných cenami čistých živin vypočítaných z cen jednosložkových průmyslových hnojiv podle jejich obsahu lze tuto hodnotu chlévské mrvy jako určitou množstevní jednotku např. 100 kg. vyjádřit.

Druhou vlastností je obohacení půdy organickými látkami a jejich pozitivní vliv na půdní úrodnost. Pozitivní působení na půdní strukturu, sorpční schopnost půdy, obdělavatelnost využití živin z průmyslových hnojiv, rozvoj půdní mikroflory celkově na půdní úrodnost je jednoznačně prokázána. Neexistuje však žádná exaktní hodnota, podle které by se tato vlastnost dala finančně ocenit. Jako nouzové měřítko se někdy používá ohodnocení – poměření podle obsahu živin v materiálu srovnatelných vlastností – ve slámě.

Výpočet ceny podle obsahu a jednotkové ceny je v následující tabulce:

Specifickou vlastností je dále doba působení obou složek. Zatímco živiny se uvolňují po dobu dvou až tří let nerovnoměrně (v prvním roce asi 50%), organická složka tvorba humusu má působení dlouhodobější. Autoři navrhují rozvržení nákladů – cenu chlévské mrvy - na přepočtenou plochu a dobu působení podle stanovených poměrů. Náklady na aplikaci se obvykle přiřazují k přímo hnojené plodině.

Ad 3. Ostatní přímé náklady a služby. Patří sem řada prvotních nákladů, které lze převzít z příslušných účtů účtové osnovy. Je pouze třeba správně je přiřadit nebo rozvrhnout k jednotlivým plodinám.

Ad.4. Mzdové a osobní náklady. Zahrnují prvotně podchycené mzdy řidičů, traktoristů, kombajnérů včetně zákonného sociálního a zdravotního pojištění, přiřazené k jednotlivým výkonům. Problém může být jen v prvotní evidenci v přesnosti stanovení poměru v případě, kdy pracovník v jedné směně vykonává operace k více plodinám. Tyto rozdíly jsou však z hlediska objektivity nepodstatné

Ad 5. Odpisy dlouhodobého hmotného investičního majetku. Doporučuje se pokud se jedná jednoznačně o jednoúčelové stroje, zařízení a budovy, přiřadit k jednotlivým výkonům. Ostatní přiřadit do režie rostlinné výroby. Rozvržení k jednotlivým výkonům pak stanovit podle skutečného využívání - pracovních operací a podobně - s přiměřenou mírou přesnosti. Do těchto nákladů se zahrnují odpisy účetní, které lépe vyjadřují skutečné opotřebení DHM.

Ad 7. Práce vlastních mechanizačních prostředků a opravy a udržování. Patří sem skutečné náklady na práce traktorů, kombajnů, autodopravy, potahů a jiných mechanizmů, včetně oprav a udržování DHM odepisovaného k jednotlivým výkonům. Přitom je nutno nejdříve tyto náklady vykalkulovat a pak podle poměru používání rozdělit k jednotlivým plodinám.

Ad 8 Výrobní režie zahrnuje všechny jinde nezahrnuté prvotní i druhotné náklady, jejichž zjišťování přímo k jednotlivým výkonům je obtížné a složité a neefektivní, které však souvisí jen s rostlinnou výrobou.

Ad 9. Správní režie podíl obdobných nákladů celopodnikového charakteru.

Živočišná výroba.

Živočišná výroba nemá shodný periodický rytmus s kalendářním rokem. Produkce je vždy spojena s vedlejší výrobou. Je dále provázena výraznějším pohybem meziproduktu a to jednak v rámci odvětví, ale i mezi odvětvím, mezi rostlinnou a živočišnou výrobou. U chovných zvířat není žádoucí intenzita vyjadřovaná zpravidla oceněním přírůstků, zatímco u jatečných zvířat, je právě tento ukazatel rozhodující. Dalším významným faktorem je sama rozdílnost finálního produktu, který má dle chovů zcela jiný charakter. Proto je kalkulace nákladů v živočišné výrobě, oceňování produkce a zejména meziproduktu značně složitější než v rostlinné výrobě.

Pro tyto faktory se kalkulační vzorec poněkud liší od rostlinné výroby a zahrnuje položky:

1. Mzdové a osobní náklady

2. Odpisy hmotného investičního majetku

3. Odpisy zvířat

4. Nakoupená krmiva a steliva

5. Vlastní krmiva a steliva

6. Ostatní přímé náklady a služby

7. Práce vlastních mechanizačních prostředků, opravy a udržování

8. Výrobní režie

9. Správní režie

Ad 1. Nakoupená krmiva a steliva. Jde o prvotní přímý náklad přiřazený k jednotlivým chovům podle příslušných dokladů.

Ad 2. Vlastní krmiva a steliva. Je druhotným nákladem. V chovu skotu je jednou z nejvyšších nákladových položek. Obvyklé oceňování vlastními náklady se jeví jako objektivní ve výrobě objemných krmiv a steliv, protože jsou zpravidla obtížné realizovatelná a většina podniků je vyrábí v rozsahu vlastní potřeby. Určitý rozdíl je však u krmiv, která mohou být také současně i finálním produktem. Jsou to zejména jadrná krmiva pšenice, ječmen a pod, kdy například tyto mohou splňovat kvalitativní ukazatele potravinářské pšenice a sladovnického ječmene V tomto případě bývá realizační cena vyšší a to i výrazně, než je ocenění vlastními náklady. Pokud tedy oceníme tento meziprodukt cenou vlastních nákladů podle účetnictví, může docházet ke zkreslování rentability ve prospěch živočišné výroby na úkor rostlinné výroby. V praxi je v takových případech výhodnější tuto část výrobků prodat a nakoupit levnější krmné obilí. Proto v manažerské kalkulaci je vhodné zohlednit i tuto skutečnost.

Ad 3. Ostatní přímé náklady a služby. V této položce jsou zahrnuty všechny další přímé materiálové náklady, které lze rozlišit podle jednotlivých chovů i stájí a k těmto je přiřadit. Jsou to zejména služby, veterinární úkony, léčiva desinfekční a úklidové prostředky, spotřeba energií, opravy a udržování budov a zařízení prováděná externími dodavateli, ostatní služby, a ostatní provozní náklady jako daň z nemovitostí, pojistné a pod.

Ad 4. Mzdové a osobní náklady. V této nákladové položce jsou zahrnuty mzdy, sociální a zdravotní pojištění pracovníků v přímých činnostech jako přímá obsluha zvířat konkrétního chovu, stáda a mzdy a pojištění a osobní náklady obslužných činností, pokud je lze v prvotní evidenci k těmto přiřadit. Je-li toto přiřazení obtížné nebo neobjektivní, zahrnují se tyto pracovní náklady do režie odvětví.

Ad 5 Odpisy dlouhodobého hmotného majetku. Klademe-li si za cíl, aby kalkulace vyjadřovala nákladovost s vysokou mírou přesnosti, bude nutno postupovat při použití metod zcela individuelně. Lze sice akceptovat zásadu, že účetní odpisy by měly nejlépe vyjadřovat skutečnou míru opotřebení jako postupný vstup do výrobku. Přesto však absolutní uplatnění této zásady nemusí být ve všech případech objektivní. Hlavním důvodem je rozdílnost doby odpisování staveb a technologických zařízení v návaznosti na další využití budov při změnách technologií či zaměření výroby.

Ad 6. Odpisy zvířat základního stáda. Je určitou zvláštností v soustavě účetnictví a i daňové oblasti. Od ostatního hmotného investičního majetku se odlišuje svou biologickou podstatou a někdy vícenásobnou funkčností. U skotu – chovu dojných krav - je to z pohledu kvantity především hlavní produkce - výroba mléka- dále reprodukce chovu, a po vyřazení z chovu i jatečná produkce. U ostatních druhů a kategorií zvířat je to především produkce masa a reprodukce chovu. Za základní stádo je tedy nutno považovat jen tu skupinu zvířat, která má vlastnost reprodukce chovu.

Účetní a daňové předpisy umožňují vzhledem k těmto zvláštnostem odepisování individuální zvláště u zvířat s vysokou plemenářskou hodnotou tak i odepisování skupinové. Je-li tedy vedena evidence plemenářská, která je vedena ke každému kusu individuelně, lze tuto využít i pro individuelní odepisování. Jinak lze odepisovat skupinově na základě odpisového plánu.

Ad 7. Práce vlastních mechanizačních prostředků a opravy a udržování. Patří sem skutečné náklady na práce traktorů, autodopravy, potahů a jiných mechanizmů, včetně oprav a udržování DHM odepisovaného k jednotlivým výkonům. Přitom je nutno nejdříve tyto náklady vykalkulovat a pak podle poměru používání rozdělit k jednotlivým chovům.

Ad 8 Výrobní režie zahrnuje všechny jinde nezahrnuté prvotní i druhotné náklady, jejichž zjišťování přímo k jednotlivým výkonům je obtížné a složité a neefektivní, které však souvisí jen s živočišnou výrobou.

Ad 9. Správní režie podíl obdobných nákladů celopodnikového charakteru.

Pomocné a ostatní činnosti.

Zahrnují zpravidla činnosti zaměřené na podporu základních odvětví a to zejména práce mechanizačních prostředků traktorů, kombajnů, samochodných strojů, nákladních automobilů případně potahů.

Organizační forma těchto činností v rámci podnikatelského subjektu bývá buďto jako výrobní odvětví či středisko, tedy na úrovni hlavních výrob, nebo v rámci organizační struktury tento statut nemá.

Podle druhu a obsahu činnosti je nutno podle obecného kalkulačního vzorce kalkulovat ty druhy nákladových položek, které k dané činnosti přísluší. Výsledné hodnoty kalkulace jsou vstupními hodnotami příslušných položek kalkulace hlavních odvětví, položky „Práce vlastních mechanizačních prostředků a opravy a udržování“.

Rozhodným ukazatelem je skutečné vzájemné předávání prací a služeb.

Přiřazování nákladů k jednotlivým položkám kalkulačního vzorce je obdobné jako u položek kalkulačního vzorce pro hlavní odvětví. Zásadní rozdíly jsou jen v některých položkách a to:

Mzdové a osobní náklady, kde se zahrnují mzdy a osobní náklady souvisící s jednotlivými pomocnými činnostmi, ale jen ty, které zahrnují práce spojené s údržbou a opravami strojů a příslušných mechanizačních prostředků a ostatních činností, které jsou předmětem těchto pomocných činností. Mzdy a osobní náklady za zemědělské práce a dopravu se zahrnují do nákladů příslušného výkonu, pro který je tato činnost vykonávána.

Odpisy dlouhodobého hmotného majetku zahrnují účetní odpisy nejen vlastních strojů, traktorů, účelových strojů, přívěsů, nákladních automobilů, ale i garáží a objektů využívaných pro tyto činnosti.

Režie výrobní a správní se do kalkulací pomocných činností zahrnuje pouze v případě, kdy tyto činnosti mají v organizační struktuře postavení samostatného střediska nebo odvětví.

Kalkulace jednotlivých pomocných a ostatních činností lze využít v průběhu roku, pro operativní řízení, což předpokládá sestavení plánovaných nebo předběžných kalkulací. Za celé účetní období pak na základě skutečných nákladů.

3. Případová studie společnosti XXX

Společnost XXX, je právnickou osobou. Společnost je zaměřena na zemědělskou prvovýrobu a to rostlinnou a živočišnou výrobu. V menším rozsahu zajišťuje služby převážně nákladní autodopravu, strojní práce zemědělskými stroji pro jiné odběratele, zvláště pak pro občany zejména těch obcí, na jejichž katastrálních územích působí.

Společnost zaměstnává tři THP, jednu pracovnici na úseku účetnictví a devatenáct pracovníků příslušných profesí.

Roční čistý obrat firmy činí cca 40 mil Kč.

Geografická poloha

Území je charakterizováno vertikální členitostí..Převážná část území hospodářského obvodu je členitější a svažitější.

Poloha zejména blízkost většího města a přírodně rekreační oblasti , může mít v budoucnu velký význam v rozvoji aktivit souvisících s mimoprodukční funkcí zemědělství, jak je rozvoj agroturistiky a podobně.

Klimatické podmínky

Z hlediska klimatických podmínek se hospodářský obvod zemědělského podniku nachází v oblasti mírně teplé, mírně suché. Dlouhodobé průměrné teploty jsou 8,5° C. Dlouhodobý roční srážkový průměr je 566 mm. Nadmořská výška se pohybuje v rozmezí 230 - 350 m. nad mořem.

Půdní podmínky

Geologicky patří území do oblasti karpatského flyše, které jsou překryty různě mocnými vrstvami sprší. Na těchto matečných substrátech se vytvořily černozemě s velmi dobrými fyzikálními vlastnostmi a vysokou přirozenou půdní úrodností. Na svažitých částech v obhospodařovaném území, kde chybí sprašové překryvy, se vytvořily černozemě přímo na slínitých sedimentech. Vlastností těchto půd je nižší přirozená úrodnost a méně příznivé podmínky pro obdělávání.

Z hlediska výrobního typu patří hospodářský obvod do oblasti řepařské.

Společnost obhospodařuje cca 1700 ha orné půdy. Ostatní kultury jsou svou výměrou zanedbatelné a pro výrobu bezvýznamné.

3.1.1 Organizační struktura.

Nejvyšším řídícím orgánem akciové společnosti je valná hromada. Mezi jednotlivými valnými hromadami řídí společnost jednatelé společnosti. Jejím výkonným orgánem je hospodářské vedení.

Zemědělský podnik se člení na výrobní úseky:

- rostlinná výroba

- živočišná výroba

Operativní řízení zabezpečují management, který je složen z jednatelů a vedoucích úseků rostlinné a živočišné výroby.

V nižší organizační struktuře člení na farmy:

Farmy řídí vedoucí farem. Tito jsou řízeni přímo pracovníky daného úseku. Účetní agenda je vedena centrálně na ekonomickém úseku v sídle společnosti Společnost vede podvojné účetnictví .

3.1.2. Zaměření výroby

Rostlinná výroba

Struktura rostlinné výroby.

.

.

Živočišná výroba

Struktura živočišné výroby a stavy zvířat.

Ukazatele užitkovosti

Výrobní ukazatele

3. Cíl případové studie

Cílem případové studie je zvýraznění důležitosti kalkulace nákladů. Dále vytvoření systému, který umožní modelování různých situací. Systém je nutno koncipovat tak, aby bylo možno využit existující podklady a stanovit postupy při přiměřené míře objektivity a přesnosti, aby nevznikly nároky na další administrativní kony.

Teprve podrobnou analýzou z různých hledisek lze určit vliv jednotlivých nákladových položek na rentabilitu výroby. Vzhledem k tomu, že v zemědělské výrobě a především zejména v rostlinné výrobě je míra závislosti působení jednotlivých faktorů ovlivněna řadou vnějších vlivů, využít kalkulací jako informačního zdroje pro stanovení možnosti alternativních postupů. Využít existujících podkladů, exaktních poznatků a souvisících vlivů v kombinaci se zkušenostmi ale i intuitivního postupu.

Zkvalitnění hodnocení rozboru hospodaření, pro odhalení možných nedostatků a příčin, jejich posouzení z hlediska objektivních a subjektivních faktorů a jejich vzájemných vazeb a interaktivního působení

Práce je zaměřena na funkci kalkulací ve vybraných základních činnostech zemědělského podniku.V podrobné části konkrétního návrhu řešení jsou mimo aktualizace finančního účetnictví zpracovány postupy jejichž cílem je postihnout ve zvolených oblastech rozhodující souvislosti, vytvořit v určené oblasti možnost modelování různých situací při odlišných hodnotách vstupů a různých cen. Modely by měly být dynamické, poskytovat rychlou orientací pro průběžné vyhodnocování tedy operativní rozhodování. Měly by poskytovat informace i ve zvláštních případech, situacích odchylujících se od standardních podmínek jako např. výkyvy klimatických podmínek, které mají vliv na objem a kvalitu produkce. Rovněž tak i pro případy změn ekonomických podmínek jako jsou výkyvy cen, změn nabídky a poptávky a pod.

Současně by měly být též použitelné pro strategické rozhodování pro stanovení krátkodobé a perspektivní orientace výrobního zaměření, ale i v investiční činnosti, možnosti posouzení výhodnosti kdy využívat vlastní prostředky a s tím souvisící nákup strojů a zařízení, a kdy využívat služeb.

4.1. Analýza současného řídícího systému (ŘS)

Na vytváření a vedení vnitropodnikového systému na řízení se podílí podle vztahu, funkce, postavení v organizační a řídící struktuře několik osob či útvarů

Je to zejména majitel, management a ekonomický úsek, kteří rozhodují o finanční, obchodní a výrobní strategii, a to s ohledem na další rozvoj, eventuelně i přežití firmy. Při tomto rozhodování spolupracují i vedoucí pracovníci střední úrovně řízení - vedoucí středisek, kteří tím přejímají spoluzodpovědnost za realizaci připravovaných záměrů podle konkrétní svěřené oblasti

Jelikož cílem je připravit kvalitní informační systém , který by zefektivnil rozhodování řídících pracovníků, je nutno vycházet v prvé řadě z analýzy organizační a ekonomické struktury a z toho vyplývající pravomoci a zodpovědnosti příslušných vedoucích pracovníků. Z této analýzy pak vyplyne návrh na ekonomickou strukturu firmy - tj. členění na hospodářská a nákladová střediska s přesně vymezenými hmotnými, ekonomickými a informačními vazbami v rámci vnitropodnikové dělby práce. Tyto hmotné, ekonomické a informační vazby musí být jednoznačně určeny, aby nedocházelo k úniku ze zodpovědnosti příslušného vedoucího. Nedořešené vazby na hranicích středisek (ekonomických jednotek) jsou zpravidla příčinou kompetenčních sporů, které komplikují řešení problémů a podstatně snižují efektivnost řízení. Tato ekonomická struktura(hospodářská a nákladová střediska) musí být napojena na organizační strukturu firmy tak, aby zodpovědnost vyššího celku (provozu) byla v souladu se všemi podřízenými jednotkami.

Problematika obecného charakteru popsaná v úvodní části, obstát v konkurenci výrobců v podmínkách určité nadvýroby, je využití všech zdrojů a rezerv v oblasti hospodárnosti a rentability výroby. Zkvalitnit řízení a efektivnost rozhodování bude tedy platit při snaze obstát v konkurenci i pro uvedenou společnost.

Společnost vede kalkulace pouze odborným odhadem pomocí příruční evidence a zpráv. Logickým důsledkem takto získávaných podkladů je jejich neúplnost a neobjektivnost, a mimo to zvýšená pracnost. Tyto informace jsou často zjišťovány pro jednotlivé výrobky různými výběrovými šetřeními a propočty.

Společnost má zaveden systém pro FÚ (finanční účetnictví) a modulové doplňky na evidenci zásob,vlastních výrobků, dlouhodobého majetku, evidenci zvířat, mzdovou evidenci a účetní evidenci, které jim v principu vyhovovaly a poskytovaly potřebné informace pro finanční účetnictví, jeho použitelnost pro rozhodování byla značně omezená a to jak z hlediska kvality informací tak z hlediska jejich přesnosti a objektivity. Chybí zejména integrace do manažerského informačního systému, který by poskytoval komplexní ekonomické informace pro řízení výrobní a obchodní strategie firmy a přitom dával možnost využívat data z již zavedených SW systémů - tedy bez větších zásahů do stávající organizace sběru a zpracování prvotních dat pro potřeby finančního účetnictví a operativní řízení hmotného toku. Vedení společnosti musí vědět za kolik ještě mohou vyrábět své výrobky, aby si při zachování konkurenční schopnosti zajistilo potřebný zisk, eventuelně i přežití firmy. Vycházíme-li ze skutečnosti, že v odvětví zemědělství je obecně uznávaná hranice úspěšnosti dosažení 5% míry zisku, je právě požadavek přesnosti v kalkulacích aktuální, neboť jen nepřesnost v uvedeném rozsahu může informaci znehodnotit. Dosud vybudované podnikové informační systémy, způsob evidence jim tyto informace nepodávají kompletně a uceleně.

Kvalita správného utváření kalkulaci jako podklad pro strategického řízení tedy závisí na kvalitě informací pro nutná strategická rozhodování. Při neexistenci těchto informací se vedení prakticky utápí v operativních problémech a vzdává se tím nástroje na ovlivňování dalšího vývoje firmy.

Podnik může na základě nesprávného rozhodnutí na základě nepřesné kalkulace nebo použitím nesprávných kalkulačních metod ztratit lukrativní zakázku, nebo zvolit nesprávné zaměření výroby. V důsledku tohoto rozhodnutí se může dostal se do ekonomických potíží až na hranici existenční.

Celkově lze hodnotit stávající systém jako neúplný a pro narůstající nároky na řízení jako nedostatečně efektivní.

4.2. Analýza využití informací v řízení

4.2.1. Požadavek na řešení

Informace jsou obrazem probíhajících hmotných a finančních procesů a má-li vedoucí pracovník rozhodovat o budoucím průběhu těchto procesů, musí mít informace o tom, jak ve skutečnosti probíhají, a to podle postavení ve struktuře řízení. Vedoucímu pracovníku na střední úrovni zpravidla postačí sumarizované údaje z měsíčních uzávěrek, majitelé firem musí pracovat s údaji za delší časová období, aby mohli sledovat vývoj. Z toho tedy vyplývá vazba řídících činností na informační systém podniku a požadavek na druh výstupu a jejich vypovídacích vlastností

Vedoucí pracovníci rovněž potřebují

podklady pro potřebu ekonomického řízení pomocných provozů, dílen, a

úseků. Tyto zahrnují:

- informační systém pro hospodaření středisek

- rozpočty a kalkulace (plánové a výsledné)

- informace pro hodnocení produktivity a využití výrobních kapacit

- informace pro hodnocení nákupní a prodejní strategie

- ekonomicko-manažerské informace pro hodnocení komplexní

efektivnosti dílen, provozů, úseků a celé firmy

V rámci strategického řízení, zpracovávají plánové a výsledné kalkulace výrobků včetně tvorby cen, provádí analýzy odchylek a hodnotí trendy vývoje příslušných ukazatelů na základě jejich statistického sledování. Provádí rovněž výběr závažných odchylek od stanovených záměrů včetně návrhů na řešení, které vyplývají z analýzy disponibilních informací

Prvním a základním krokem je zkvalitnění informačního systému tak, aby se nezvyšovaly nároky na čas řídících pracovníků.

Konkrétním řešením je zavedení systému zpracování a doplnění softwarovou nadstavbou pro již vybudovaný účetní informační systém a přizpůsobení stávající zadávání do účetní a operativní evidence, které by však výraznou měrou nezatížilo pracovníka účtárny a pracovníky připravující podklady pro tuto evidenci. V zásadě jde o maximální využití podkladů již zpracovávaných nebo zpracovaných pro účetní a evidenční agendu. Hlavním požadavkem je, že musí tvořit ucelený systém střediskového účetnictví, rozpočtů, plánovacích a výsledných kalkulací a cenové tvorby, které musí ve svém souhrnu navázat na výsledky finančního účetnictví.

Cílem je poskytnout společnosti úpravou stávajícího systému a nástroj pro efektivní vnitropodnikové manažerské řízení, který by zahrnoval oblasti hospodaření středisek, zpracování rozpočtů včetně plánovacích a výsledných kalkulací a včetně hodnocení produktivity a rentability výrobků a zakázek. Obdobnou a důležitou funkcí je i použití pro rozbor hospodaření a případné odhalení příčin nežádoucích jevů ať již objektivního nebo subjektivního charakteru.

Výstupy z kalkulací slouží pro majitele firmy při rozhodování o obchodní, výrobní, ekonomické i finanční strategii firmy. Tyto výstupy ve formě tabulek, vývojových časových řad by měly dávat komplexní přehled o vývoji firmy ve vzájemných vazbách. Porovnání očekávaných záměrů s dosaženou skutečností pak umožní hodnotit reálnost stanovených cílů a provádět korekce záměrů do budoucna. Zahrnuje nejen zobrazení skutečnosti, ale i očekávané finanční, technické a ekonomické cíle - ukazuje tedy směr vývoje a registruje odchylky, nakolik se skutečnost liší od očekávaných cílů a záměrů. Přitom se nejedná jenom o celopodnikové cíle, ale i o dílčí cíle, za které zodpovídají vedoucí na nižších stupních řízení.

Pro potřeby ekonomicko-manažerského řízení, a to zejména pro strategické řízení ekonomické, obchodní a výrobní politiky je potřebné znát a sledovat vliv vstupů podle nákladových položek na kvalitu výrobků, vztah konkrétní činností vyjádřené jednotlivými položkami nákladů zejména těmi, které ovlivňují kvalitu výrobků a tím jejich úspěšnější uplatnění na trhu. Právě v zemědělství často platí, že kvalitativní ukazatele jsou limitovány nejslabším článkem z množiny vstupů. Cena produktů, jejichž kvalitativní ukazatele nesplňují požadované standardy a jsou někdy způsobené jen jedním faktorem např. nedostatečnou ochranou kde sice se nepatrně sníží náklady, ale cena je mnohdy výrazně nižší. Obecně platné současné podmínky charakterizované napjatou finanční situací většiny podniků a nutnost zajistit konkurenční schopnost vyráběné produkce, stojí společnost před nutností racionalizovat výrobu, zvyšovat produktivitu práce a kvalitu výrobků, snižovat podíl neproduktivních nákladů atp. Proto jedním z nejúčinnějších nástrojů k dosažení těchto cílů je zkvalitnění řízení na všech stupních. V této souvislosti je možné konstatovat, že konkurenční schopnost výrobků závisí nejenom na technickém vybavení a přírodních podmínkách, ale i na opatřeních vyplývajících z analýz při používání kalkulačních metod, na které navazuje cenová politika. V obchodní činnosti poskytuje informace o možném akceptování hranice minimální ceny, za jakou lze ještě výrobek či produkci prodávat, při zachování alespoň minimální míry zisku, a přitom udržení zákazníka.

Výstupy musí být k dispozici vedoucím a řídícím pracovníkům tak, aby měli možnost průběžně a v jednotlivých časových úsecích získat komplexní a objektivní informace ve formě potřebné pro rozhodování. Informace budou využity pro ekonomické řízení vnitropodnikových útvarů i na nižších stupních řízení. Tak bude umožněno také hodnotit efektivnost řízení vedoucích úseků provozů a dílen a hodnotit výsledky jejich činnosti v souladu s dosaženými výsledky.

4.2.2. Požadavek na systém organizace řízení.

Na základě analýzy řízení je zjištěno, že stávající organizační a ekonomická struktura z hlediska věcného splňuje požadavky na zavedení objektivního kalkulačního zpracování nákladů. Změna tedy nebude spočívat ve změně struktury, ale náplně a způsobu zpracování agendy, evidence účetnictví a kalkulací. Ve svém důsledku však i k větší adresnosti vymezení pravomocí a odpovědnosti.

4.3. Postavení a vymezení oblasti kalkulací

Kalkulace je výpočet zaměřený speciálně na postižení nákladů, které je třeba vynaložit na vznikající výkon. Předmětem kalkulace nemusí být jen určitý výrobek, ale také poskytovaná služba. Pro stanovení nákladů na výrobní jednici je nutné transformovat druhové náklady na kalkulační náklady. Toto členění vychází z možnosti vyjádřit jednotlivé složky nákladů na jednotku kalkulovaného výkonu.

Základní členění kalkulací podle účelu a potřeby řízení:

Plánová kalkulace - sestavuje se ročně jako součást podnikového plánu a sestavuje se na podkladě technickohospodářských norem nebo technickohospodářských ukazatelů plánovaných pro toto období.

Výsledná kalkulace - vyjadřuje skutečné náklady vynaložené na kalkulační jednici a to až po jejím dokončení kalkulační jednice. Tato kalkulace má prokázat do jaké míry byly dodrženy náklady uvedené v předběžné plánové kalkulaci.

Slouží pro kontrolu hospodárnosti. Vyjadřuje skutečné průměrné náklady připadající na jednotku výkonu. Tyto průměrné jednotkové náklady se následně porovnávají s nákladovým úkolem a stávají se tak měřítkem hodnocení hospodárnosti

Operativní kalkulace - při jejím stanovení se vychází z operativních technickohospodářských norem. Tyto normy platí v době provádění kalkulovaného výkonu.

4.3.1. Vlastní zpracování kalkulací

Stávající systém účetnictví (finanční a mzdové účetnictví) dává podklady pro finanční a personální řízení, a to pro hodnotové údaje, sledované v rámci platné účetní osnovy.

Aby stávající informační systém byl schopen poskytovat informace manažerského charakteru, je třeba úpravou vybudovat fungující systém pro vnitropodnikové řízení, který bude poskytovat informace o hospodaření středisek, rozpočtech, plánových a výsledných kalkulacích, a podkladech pro tvorbu výrobních a prodejních cen výrobků.

Úpravou systému zajistíme komplexně integrovaný systém pro vnitropodnikové řízení který navazuje na již vybudovaný systémy pro FÚ a jejich výstupy pak transformuje do podoby časových řad, rozborů a zpráv, použitelných pro rozhodování

Použití výstupů z kalkulačního vyhodnocení bude tedy sloužit jako informace

·

o výrobní a obchodní strategii firmy -

tedy o tom co bude v budoucnu firma

vyrábět a komu a za kolik bude výrobky prodávat

· o ekonomické strategii firmy - tedy o tom, na čem bude vyrábět, jakou technologií, s jakou pracností, při jaké organizaci výroby a jak bude motivovat pracovníky na dosažení maximální efektivnost

· pro vedoucí úseků, provozů a dílen, kterým dává potřebné informace o nákladech a výsledcích hospodaření příslušných útvarů, na jejichž podkladě mohou motivovat podřízené pracovníky na dosahování vyšší efektivnosti a kvality výroby

Hlavní riziko vedoucích pracovníků spočívá v rozhodování o tom, co je firma schopna vyrábět a za kolik, respektive jaké služby poskytovat, aby to pro ni bylo rentabilní při zachování konkurenční schopnosti. Právě dostatek informací umožní snížit míru nejistoty rizika na minimum.

Pro toto rozhodnutí musí znát:

· skutečnou výrobní cenu svých výrobků, resp. služeb, a to v nákladovém členění

· skutečné využití disponibilních kapacit, aby bylo možno zvažovat vliv nákladů na prodejní cenu výrobku

· plánové výrobní kalkulace, jejichž porovnání s výslednými kalkulacemi ukazuje na efektivnost průběhu výrobního procesu

· výsledné kalkulace prodejních cen výrobků

· porovnání rozpočtových a skutečných nákladů pro hodnocení efektivnosti práce vedoucích provozů

· vývoj všech uvedených ukazatelů v časových řadách, které umožní lépe předvídat budoucí vývoj, , a tak volit i pro budoucnost optimální výrobní a obchodní strategii.

5. Návrh opatření a konzultace

Již v průběhu zpracování byl daná věc konzultována s vedoucími pracovníky a postupně zaváděn do praxe a to v několika základních rovinách a uvádíme zde jen obecné zásady a důvody postupu

Prvním krokem bylo vymezení vnitřní organizační struktury podniku na které navazuje vedení evidence a agendy tak, aby bylo možno plně uplatnit systém popsaný v hlavní části práce, zejména plně využít všech možností a objektivních výstupů jak v oblasti účetnictví tak oblasti analýz, kontroly, plánování a řízení.

Druhým krokem byla vlastní zavedení popsaného systému včetně seznámení příslušných vedoucích pracovníků s principem a možnostmi použití a zaškolení pracovníků účtárny.

V návaznosti na zavedený systém, v kontextu se vývojem a požadavky na další kvalitativní posun v oblasti řízení je navržený systém po dalších úpravách využitelný pro manažerské potřeby. Tento trend bude mít stále větší důležitost v podnikovém řízení.

Zásadní odlišnost manažerského účetnictví od finančního účetnictví je v tom, že stejnému výkonu ale při použití k různým účelům lze přiřazovat rozdílné náklady. Náklady v manažérském účetnictví se chápou v jejich hodnotovém pojetí a jejich účelové vynaložení na určitou činnost nebo proces. Výstupem jsou informace o výrobku, činnosti, investiční činnosti a procesech, ověřitelných trhem převoditelné na peníze.

Problém manažerského účetnictví je tedy správný a objektivní výběr a diferenciace jednotlivých procesů a přiřazení objektivních nákladů a výnosů podle účelového vztahu. Zatímco v jiných odvětvích lze reakce výstupů na vstupy většinou vyjádřit určitou závislostí, v zemědělství výsledek činností ovlivňuje řada vnějších faktorů jak je popsáno v úvodní části. Proto má manažerské účetnictví v tomto odvětví významné postavení. Jeho předností je schopnost srovnávací metodou rozkrýt tyto vlivy a použít informace pro řízení a rozhodování.

Jako příklad vhodnosti použití lze uvést vztah nákladů na výživu rostlin k výnosům. I když je zjištěno, že určitý vynos odčerpá z půdy jisté množství živin, které lze dle normativních ukazatelů kvantifikovat, určitého výnosu sice asi nižšího dosáhneme i v případě, když nedodáme do půdy vůbec žádné živiny. Je to dáno schopností půdy uvolňovat živiny z půdní zásoby. Bylo by tedy neobjektivní vyhodnotit výsledek jako pozitivní v tom, že výnosu lze dosáhnout i bez tohoto vkladu vyjádřeného příslušnou nákladovou položkou.

V odvětví živočišné výroby můžeme zase standardní metodou dostat sice správný výstup tento však nemusí komplexně vypovídat o výrobním procesu. Jako příklad lze uvést současnou situaci, kdy zejména výroba mléka i masa je ve většině podniků na hranici rentability nebo i ztrátová. Zatímco například náklady na výrobu pšenice se pohybují kolem 2500 až 3200 Kč za t., a realizační cena pomineme-li extrémní výkyvy ovlivněné často klimatickými vlivy, se pohybuje kolem 3500 Kč. za t. Použijeme-li ji jako meziprodukt ke krmení a zakalkulujeme-li tuto do nákladů na výrobu mléka nákladovou cenou, pak při stavu, kdy náklady jsou na úrovni realizační ceny dostaneme nulový zisk. Pokud bychom však tuto pšenici prodali dostane zisk, který se rovná rozdílu realizační ceny a nákladů násoben množstvím zkrmené pšenice. Znamená to, že i když ve finančním účetnictví je zisk roven nule jiným zaměřením výroby bychom mohli zisk dosáhnout. Jde o typický jev, který se někdy nazývá ušlý efekt příležitosti.

V obou uvedených příkladech a s obecnou platností je však nutno výstupy z tohoto způsobu kalkulace chápat jako zdroj informací a jen jeden nástroj pro rozhodování nebo i jako zdroj informací ve strategii marketingu.

Jako konkrétní závěr a doporučení pro praktické použití jsou též výsledky zpracovaných kalkulací chovu skotu, kde je prokazatelné, že tento chov je nerentabilní. K potvrzení tohoto závěru byly provedeny i kalkulace zpětně. Společnost je tedy postavena před problém zásadní rekonstrukce objektů a technologií nebo zrušení chovu. V chovu prasat jsou výsledky rovněž záporné. Jsou však ovlivněny mimořádně nízkými výkupními cenami a tento stav lze považovat za přechodný. Společnost má pro tento chov vybudované a modernizované provozní prostory, takže lze předpokládat snižování nákladů.

Případová studie je zaměřena na teoretické zdůvodnění potřeby, úrovně přesnosti a vypovídací schopnosti kalkulací nákladů. Objasňuje postavení kalkulací v informačním systému výrobního podniku pro kvalitní analýzy, rozbory hospodaření, ale i jako součást rozhodování a operativního řízení, v obchodní politice podniku a cenové tvorbě. Zabývá se vyhodnocením současného ekonomického prostředí a zejména změnami konkurenčního prostředí, které bude zákonitě klást větší nároky na řízení a kvalifikované rozhodování, jehož předpokladem je dostatek a rychlá dostupnost kvalitních a objektivních informací.

V konkrétní části je vyhodnocen současný stavu v obecné charakteristice a to výrobních podmínek dosahované úrovně výroby a výsledků a organizační struktury. Vzhledem k tomu, že předmět práce – kalkulace nákladů – má své postavení a význam v komplexu, je v této části práce proveden i rozbor informačního a řídícího systému jako celku.